2022年12月16日 2024年度からのNISA制度に大きな変化が予定されています。

現行のつみたてNISA&一般NISAが新NISAと生まれ変わります。

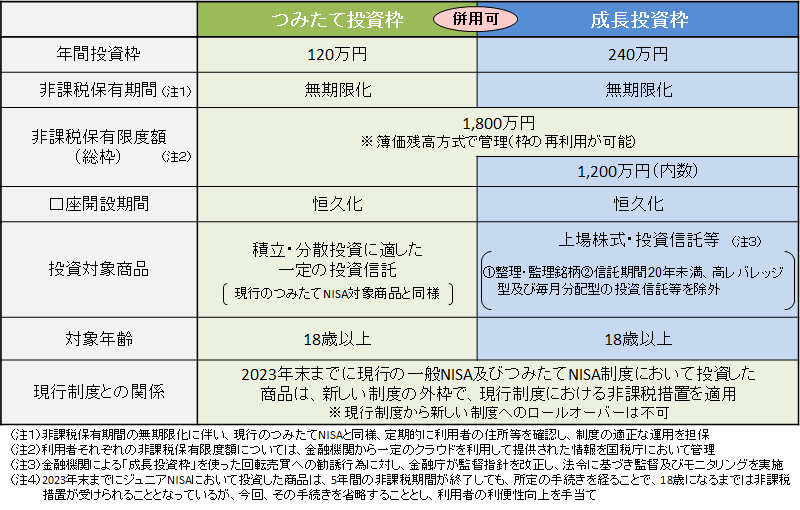

詳しくは下記の表をご覧ください。

表のように「つみたて投資枠」と「成長投資枠」に分かれています。

今までのつみたてNISAと一般NISAのような感じですが、

併用ができます。

つみたてNISAが年間40万円だったのが⇒120万円に拡充

一般NISAが年間120万円だったのが⇒240万円に拡充

さらに併用できることから年間360万円投資可能となっています。

毎月30万円の投資ができます。

普通の会社員では無理です。。。

しかし、総額の限度額1800万円というものが設定されているので

年間360万円投資し続けたら5年で限度額に達します。

毎月10万円の投資が可能なら、年間120万円で15年間で限度額に達します。

そして、今のところ非課税期間無期限なので焦らずともよさそうです。

投資対象商品に於いてはつみたては同様、成長投資枠ではレバレッジ型が除外されます。

一時期人気だったレバナスは外されそうな感じです。

これまでのつみたてNISA&一般NISA分の非課税枠は新NISAとは別になります。

あくまで2024年開始からのNISAに1800万円割り当てられるので、すでにNISAを始めている方は別枠で非課税枠を使えてお得になります。

とても話題になったのは、まさかここまで優遇された制度になるとはとのサプライズからだと思います。年間非課税枠大幅UPさらに無期限で非課税、総額が決まっていますが、十分な額ですよね。

制度自体はとても良いものなのですが、注意点は損益通算はできません。

NISAでマイナスになっても特定口座でプラスならプラス分きっちり税金はかかります。

そこは注意が必要です。

2023年はどうするか。

現行NISAは2023年が最後です

つみたてNISAで積み立て中の方 ⇒ 引き続き40万円積み立てていく

一般NISAで運用している方 ⇒ 120万円枠を使い切る

NISA口座を持っていない方 ⇒ NISA口座を作ってつみたてNISAを実践する

これが一番いいと思うのですが、もちろん正解ではありません。

人それぞれの投資の目的や入金力によっても別の選択肢はあります。

もちろん来年はNISAにお金は使わず新NISAで一気に入金するでも正解になります。

来年の株価は誰にもわかりません。株価が下がるのであれば買場になるでしょうし、来年株価が上がって、2024年に株が下がるのであれば、来年買い控えればもうかります。

このような予測はプロでもできないので、

早めに投資して時間を味方につける王道の投資を実践するのが最適解ではないかと思います。