目次 閉じる

債券

債権は発行者(国・地方公共団体・企業)が資金を借りる際に発行する借用証書(国債・地方債・社債)です。

債券や株式は有価証券といわれます。

債権の基礎知識

債権は償還期限(満期)まで保有すると額面金額で償還(返済)されます。また、償還前に時価(売却価格)で換金することもできます。

債券の発行時には額面金額ではなく発行価格で、途中購入の場合は時価(購入価格)で取引されます。

額面金額100円に対して発行価格が100円の場合をパー発行、100円より高い場合をオーバーパー発行、100円より安い場合をアンダーパー発行と言います。

債券には定期的(年2回、又は1回)に利子が付く利付債と、利子はない代わりに額面金額から利子相当分を割引いた価格で発行(アンダーパー発行)され、満期時には額面で償還される割引債があります。利子債において、額面に対して1年間にどれくらいの割合の利子が支払われるかを示したものを表面利率(クーポンレート)といい「%」で表示されます。

発行体の信用度によってですが、満期まで持っていれば、ほぼ元本保証になるのが債券です。たとえば国債であれば国が無くなってしまう、企業であれば倒産してしまう、ことが無きにしもあらずなので元本保証とは言えませんが、先進国の国債であれば銀行に預けているより金利が良くて低リスクな金融資産です。

債権の利回り

購入価格に対する1年間の収益合計(利子+差益)の割合を利回りといいます。直接利回り、応募者利回り、所有期間利回り、最終利回りの4つがあります。

利回り(%) = (1年間の収益(利子+差益)合計÷購入価格)×100

1年分の利子 = 額面金額×表面利率

1年あたりの差益 = (売却価格ー購入価格)÷所有期間

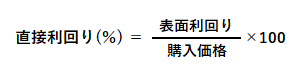

直接利回りと応募者利回り

●直接利回り:購入価格に対する年間の利子の割合

例:表面利率2.0%、償還期間10年の固定利子付債が額面100円あたり99円50銭で発行された。この債権の直接利回りは何%か?

直接利回り(%)=2.0÷99.5×100=2.01005≒2.01%

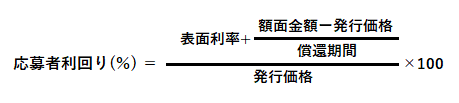

●応募者利回り:発行時に購入して満期まで所有した場合の利回り(単利計算)

例:表面利率1.2%、額面100円あたり100円10銭で発行された5年固定利付債券の応募者利回りは何%か?

順番に計算していきます。

①:(額面金額ー発行価格)÷償還期間=(100ー100.1)÷5=-0.02

②:表面利率1.2+①=1.2+(-0.02)=1.2ー0.02=1.18

③:②÷発行価格×100%=1.18÷100.1×100=1.17882≒1.18%

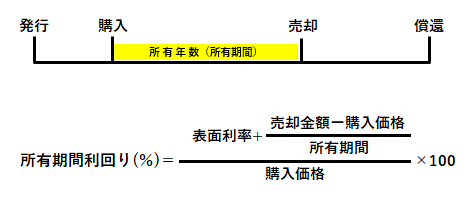

所有期間利回りと最終利回り

●所有期間利回り:償還の前に売却した場合の利回り(単利計算)

例:表面利率(クーポンレート)2.0%の固定利付債券を、額面100円あたり102円で購入し、2年後に101円で売却した場合の所有期間利回りは何%か?

こちらも順序良く計算していきます。

①:(売却価格ー購入価格)÷所有期間=(101ー102)÷2=-0.5

②:表面利率2.0+①=2.0+(-0.5)=2.0ー0.5=1.5

③:②÷購入価格×100(%)=1.5÷102×100=1.47058≒1.47%

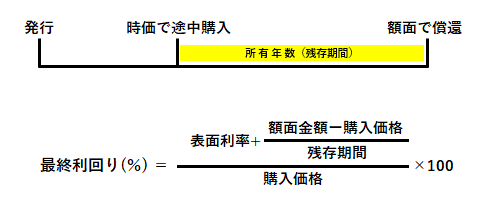

●最終利回り:時価で途中購入し、満期まで所有した場合の利回り(単利計算)

例:表面利率(クーポンレート)1.0%、残存期間2年の固定利付債券を額面100円につき97円で買い付け、100円で償還された場合の最終利回りは何%か?

①:(額面金額ー購入価格)÷残存期間=(100ー97)÷2=1.5

②:表面利率1.0+①=1.0+1.5=2.5

③:②÷購入価格×100(%)=2.5÷97×100=2.57731≒2.58%

これらの計算式はわりと問題になりやすいです。計算式はほぼ一緒です。それぞれの内容を理解すると分母や分子に何が来るかは丸暗記より楽になると思います。例題を何問か実施して計算にも慣れておきましょう!

社債

社債は企業が投資家から事業資金を調達するために発行する債券です。

企業は社債を発行して投資家に利息を支払い、一定期間後に現金で償還します。投資家は社債発行企業にお金を貸す形になります。

社債は事業会社が発行する債券なので、会社の業績が社債の市場価格に影響します。業績の良い会社の債権はリスクが少ないため市場価格が上昇(利回りは低下)、業績の悪い会社の債権はリスクが高いため市場価格が下落(利回りは上昇)します。

国債

国債は日本国政府が発行する債券で、発行額が最も多い債券です。このうち新発10年国債の利回りは、日本の長期金利の指標となっています。国債は債券市場で売買されていて、株式のように値下がりして元本割れする可能性もあります。国債のうち個人向け国債は、中途換金しても元本割れリスクのない国債です。10年債の長期金利は住宅ローン金利の目安になっています。

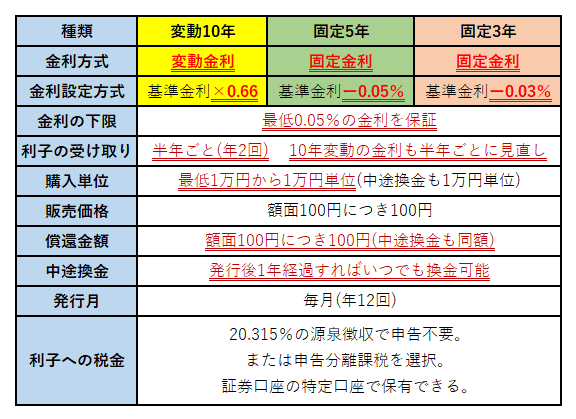

個人向け国債

個人向け国債は購入者を個人に限定した国債です。国が元本と満期までの利払いを保証し、発行後1年経過後なら換金が可能で、その際は国が額面金額で買い取るため、価格変動リスクや期限前償還リスクがない安全性の高い債券です。現在は10年変動金利型、5年固定金利型、3年固定金利型の3種類があります。

債権のリスク

| 信用リスク | 発行体の財務状態の悪化により、運用に損失が生じるリスク デフォルトリスク、債務不履行リスクとも言います。 信用できる程度ではなく、信用できない危険度を表します ●信用リスクが低いほど信用度が高い 信用度が高いほど売れるので価格は上がり、利回りは下がる ローリスク・ローリターンの債権(格付けが高い) ●信用リスクが高いほど信用度が低い 信用度が低いほど売れないので価格は下がり、利回りは上がる ハイリスク・ハイリターンの債権(格付けが低い) |

| 価格変動リスク | 市場金利の動向、経済情勢、発行体の信用状況の変化等により、 売却価格が変動するリスクの事。市場金利の変動により、債券価格が 変動するリスクを金利変動リスクともいいます ●市場金利が上昇すると、低い金利で買った債券価格は下落する (価格が下落した債権の利回りは上昇する) ●市場金利が低下すると、高い金利で買った債券価格は上昇する (価格が上昇した債権の利回りは下落する) ●長期債は短期債より金利変動に伴う価格変動が大きい |

| 流動性リスク | 換金したいとき、買い手がいないためすぐに売れなかったり、 希望価格で売れなかったりするリスク |

| 期限前償還リスク | 途中償還リスクともいいます。償還期日よりも前に償還されることで、 予定していた運用収益が確保されなくなるリスク |

| 為替変動リスク | 為替レートの変動によって、投資対象である海外の債権や株式の 円換算における価値が変動するリスク。 外貨建て債権の価格は通常為替レートが円安になれば上昇、 円高になれば下落する |

| カントリーリスク | 債権の発行体が属する国の政治情勢や経済情勢などにより発生するリスク |

債権の格付け

債権の信用リスクの目安になるのが、民間の格付機関(信用格付業者)が行っている格付けです。

格付けは債券自体や債券の発行体の信用評価を示したものです。

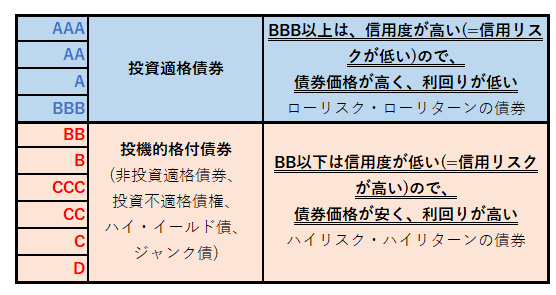

格付けBBB(トリプルB)以上の債権を投資適格債券といいます。信用度が最も高い格付けはAAA(トリプルA)になります。

格付けBB以下の債権を投機的格付け債券(非投資適格債券、投資不適格債権、ハイ・イールド債またはジャンク債)といいます。信用度が最も低い格付けはD(シングルD)で、デフォルト(破産)を表します。

債権は以上になります。なかなかのボリュームでしたね。コツコツ覚えていくしかありませんが、テストには出やすいので頑張りましょう!