相続税の仕組み

相続税の課税価格の計算

相続税は相続や遺贈によって、財産を取得したときに課せられる税金です。相続税の課税価格(相続税の課税対象となる金額)は、相続財産(相続したすべての財産)から、非課税財産(課税しない財産:墓地、墓石、生命保険金の一部など)と債務控除の対象(債務、葬式費用など)を差し引いて求めます。

相続財産 ー 非課税財産 ー 債務控除 = 課税価格

相続財産の種類

本来の相続財産:被相続人が所有していた預貯金、株式、債券、現金、貴金属、不動産など、金銭に換算できる価値のあるものには、相続税が課されます。

みなし相続財産:生命保険金や死亡退職金など、被相続人の死亡で相続人が取得する財産は、みなし相続財産とされて、相続税が課されます。

●相続税が課されるみなし相続財産

| 生命保険金 | 被相続人が契約者(保険料負担者)で、被相続人の死亡により相続人に支払われる生命保険金。 なお相続人以外が受取人の場合には遺贈として相続税の課税対象になる。 |

| 死亡退職金 | 被相続人の死亡により支払われる退職金で、被相続人の死後3年以内に支給が確定したもの。 |

生前贈与加算:相続人が被相続人から相続開始前の3年以内に贈与を受けた財産は、生前贈与財産として相続税が課されます。その際の加算価額は贈与時の価格を適用します。贈与時に支払っていた贈与税は、控除の対象となります。

贈与税の配偶者控除の控除額(最高2,000万円)については、相続税は課されません。

相続時精算課税による贈与財産:相続時精算課税の適用を受けていた贈与財産には、相続税が課されます。その際、加算価額は贈与時の価格を適用します。

相続税の非課税財産

次の財産には相続税は課されません。

墓地や仏具:墓地、墓石、仏壇、仏具、神を祭る道具など日常礼拝をしているものには、相続税は課されません。

弔慰金や葬祭料:被相続人の死亡によって受ける弔慰金、花輪代、葬祭料などには、相続税は課されません。

ただし、勤務先などからの弔慰金の非課税の範囲を超える部分の金銭は、退職手当金等として相続税が課されます。

●弔慰金非課税の範囲

| 業務上の事由による死亡の時 | 被相続人の死亡当時の普通給与の3年分に相当する額 死亡時の普通給与額 × 36か月分 |

| 業務外の事由による死亡の時 | 被相続人の死亡当時の普通給与の半年分に相当する額 死亡時の普通給与額 × 6か月分 |

生命保険金・死亡退職金の非課税限度額:相続人が生命保険金や死亡退職金を受け取ったときは、生命保険金や死亡退職金のそれぞれについて、次の限度額までは非課税となります。

非課税限度額 = 500万円 × 法定相続人の数

各相続人の非課税限度額は、各相続人が受け取った保険金の割合に応じて按分されます。

各人の非課税限度額 = 非課税限度額 × (その相続人が受け取った保険金 / 全相続人が受け取った保険金合計額)

ただし、相続を放棄した人が取得した生命保険金・死亡退職金には、非課税限度額の適用はありません。

法定相続人の数

法定相続人の数は次のように決められています。

相続税の計算における法定相続人の数

- 相続放棄者も法定相続人の数に含める。

- 被相続人に実子がいる場合、法定相続人に加える養子の数は1人まで。

- 被相続人に実子がいない場合、法定相続人に加える養子の数は2人まで。

次の場合は、実子とみなしてすべて法定相続人の数に含める

- 特別養子縁組により養子になっている者(実父母との親子関係を断った養子)。

- 代襲相続人で、かつ被相続人の養子となっている者。

- 配偶者の実子で、かつ被相続人の養子となっている者。

債務控除

被相続人が残した債務(借入金など)は、相続財産から控除することができます。また、被相続人の葬儀にかかった費用も、相続財産から控除することができます。

| 控除できるもの | 控除できないもの |

| 債務(借入金、未払の税金、未払の医療費) | 被相続人が生前に購入した墓地、墓石の未払金 |

| 通夜・葬儀・火葬・納骨の費用 | 香典返戻費用(香典返し) |

相続税の計算

相続税計算の流れ

ステップ①

課税価格の算出:各相続人の課税価格を算出し、合計して課税価格の合計額を求める。

ステップ②

課税遺産総額の算出:課税価格の合計から遺産に係る基礎控除を差し引いて、課税遺産総額を算出する。

ステップ③

相続税の総額の算出:課税遺産総額をいったん法定相続分で分割してから各人の相続税額を求め、合計して相続税の総額を算出する。

ステップ④

相続税額の按分:相続税額を各人の相続分に按分して、各人の税額を求める。

ステップ①

ステップ①はすでに上記の”相続税の仕組み”で解説した通りです。

具体例をもとにステップ②以降をみていきましょう。

【具体例】

被相続人(夫) = 配偶者(2億1,000万円) ー 長男(5,000万円) ー 長女(4,000万円)

ステップ② ~課税遺産総額の算出~

課税遺産総額は課税価格の合計額から遺産に係る基礎控除額を差し引いた額です。

遺産に係る基礎控除額 = 3,000万円 + 600万円 × 法定相続人の数

※法定相続人の数には、相続放棄者も加える

【具体例】

課税遺産総額 = 課税価格の合計額 ー 遺産に係る基礎控除額

課税価格の合計額 = 2億1,000万円 + 5,000万円 + 4,000万円 = 3億円

遺産に係る基礎控除額 = 3,000万円 + 600万円 × 3人 = 4,800万円

課税遺産総額 = 3億円 ー 4,800万円 = 2億5,200万円

ステップ③ ~相続税の総額の算出~

相続税額を順番に算出します。

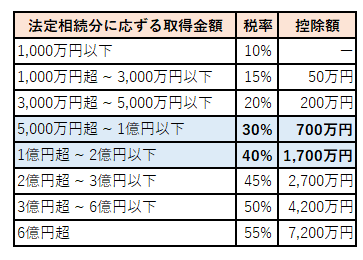

①課税遺産総額を各相続人の法定相続分で分割して「法定相続分に応ずる取得金額」を求める。

②「相続税速算表」の税率を掛け、控除額を差し引いて、各人の相続税額を求める。

③各人の相続税額を合計して、相続税の総額を算出する。

【具体例】

①課税遺産総額 = 2億5,200万円を法定相続分(妻1/2、子1/2)で分割すると、

妻 = 2億5,200万円 × 1/2 = 1億2,600万円 ← 法定相続分に応ずる取得金額

長男 = 2億5,200万円 × 1/4 = 6,300万円 ← 法定相続分に応ずる取得金額

長女 = 2億5,200万円 × 1/4 = 6,300万円 ← 法定相続分に応ずる取得金額

②「相続税の速算表」の税率を掛け、控除額を差し引く

妻 = 1億2,600万円 × 40% ー 1,700万円 = 3,340万円 ← 相続税額

長男 = 6,300万円 × 30% ー 700万円 = 1,190万円 ← 相続税額

長女 = 6,300万円 × 30% ー 700万円 = 1,190万円 ← 相続税額

※ 例によって速算表は問題に提示されるので覚える必要はありません。

③各人の相続税額を合計する

3,340万円 + 1,190万円 + 1,190万円 = 5,720万円 ← 相続税の総額

ステップ④ ~相続税額の按分~

各人の相続税額を合計した相続税の総額を、今度は各人が実際に取得した課税価格の割合で按分して各人の税額を求めます。

【具体例】

各人の税額 = 相続税の総額 × (各人の課税価格 / 課税価格の合計額)

妻 = 5,720万円 × (2億1,000万円 / 3億円) = 4,004万円 ← 税額 (ここから控除される)

長男 = 5,720万円 × (5,000万円 / 3億円) = 953.3万円 ← 税額

長女 = 5,720万円 × (4,000万円 / 3億円) = 762.7万円 ← 税額

配偶者や1親等の血族(子・父母)以外の人が、相続または遺贈によって財産を取得した場合、ここで算出された各人の税額に2割相当額が加算されます。これを相続税額の2割加算といいます。なお、子を代襲して孫が相続人となった場合は2割加算の対象にはなりません。

要するに2割加算の対象は、兄弟姉妹・祖父母(2親等)・甥や姪(3親等)・養子にした孫(被相続人の生存している実子の子)です。

相続税の税額控除

3級検定では配偶者に対する相続税額の軽減が頻出しています。これは、配偶者が相続した財産が1億6,000万円以下、または法定相続分までは相続税が控除される制度です。

なお、この制度で配偶者の納付額が0円になっても、相続税の申告書を提出することは必要です。

相続税の申告と納付

相続税の申告書の提出義務のある人は、期限内に被相続人の納税地の所轄税務署長に申告書を提出します。

相続税申告のポイント

- 相続税の課税価格の合計額が基礎控除額以下の場合は申告不要

- 配偶者に対する相続税額の軽減を受ける場合は納付額が0円でも申告必要

- 相続税の申告書の提出は、原則として、その相続の開始があったことを知った日の翌日から10か月以内にしなければならない。

- 申告書の提出先は、死亡した被相続人の納税地(住所地)の所轄税務署長

- 死亡した被相続人の分の確定申告(準確定申告)は、相続人が相続の開始があったことを知った翌日から4か月以内に行う

相続税の納付は、申告書の提出期限内に金銭一括納付が原則ですが、要件を満たせば、延納(分割納付)が認められています。

相続税延納(分割納付)の要件

- 金銭一括納付が困難であること

- 相続税額が10万円を超えていること

- 相続税の申告期限までに、延納申請書を提出すること

延納でも金銭納付が困難な場合、相続税の申告期限までに物納申請書を提出することで、物納も認められています。ただし、抵当権が設定されている不動産は、相続税の物納に充てることはできません。

財産の評価

宅地の評価

宅地とは建物の敷地として用いられる土地をいいます。市街地にある宅地の評価は路線価方式、路線価が定められていない、郊外地や農村部などにある宅地の評価は倍率方式で行います。

路線価方式:路線価とは路線(道路)に面する標準的な宅地の1m2当たり、千円単位で表示される価格です。

路線価方式の評価額は、路線価に地積(土地の面積)を掛けて算出します。

評価額 = 路線価 × 地積(土地の面積)

倍率方式:その宅地の固定資産税評価額に、一定の倍率を掛けて評価額を算出する評価方法です。

宅地の分類と評価額

宅地は次の4つに分類されます。

自用地:土地所有者が、自分で使用している土地を自用地といいます。宅地は奥行きの長短と地区区別によって利用効率に差があるため、路線価に奥行価格補正率で補正をします。これが宅地の路線価方式の基本式となります。

自用地評価額 = 路線価 × 奥行価格補正率 × 地積

【例】 路線価200、奥行価格補正率0.9、地積500m2

200 × 0.9 × 500 = 90,000千円

借地権:人から賃借している土地の借地権(土地だけ借りて使用する権利)の評価額は次の通りです。

借地評価額 = 自用地評価額 × 借地権割合

【例】 路線価200、奥行価格補正率0.9、地積500m2、借地権割合80%

200 × 0.9 × 500 = 90,000千円 ← 自用地評価額

90,000 × 0.8 = 72,000千円 ← 借地権評価額

貸宅地:借地権の目的となっている土地(借地権が設定されている宅地)を貸宅地(底地)といいます。自用地評価額から借地権を差し引いた分になります。

貸宅地評価額 = 自用地評価額 × (1ー借地権割合)

【例】 路線価200、奥行価格補正率0.9、地積500m2、借地権割合80%

200 × 0.9 × 500 = 90,000千円 ← 自用地評価額

90,000 × (1ー0.8) = 18,000千円 ← 貸宅地評価額

貸家建付地:自己所有の貸家を建てた自己所有の土地を貸家建付地といい、借地権割合、借家権割合(全国一律30%)、賃貸割合(貸している床面積割合)を考慮して評価します。

貸家建付地評価額 = 自用地評価額 × (1ー借地権割合 × 借家権割合 × 賃貸割合)

【例】 自用地評価額90,000万円、借地権割合80%、借家権割合30%、賃貸割合60%

90,000 × (1ー0.8 × 0.3 × 0.6) = 77,040千円

小規模宅地等の評価減の特例

被相続人の居住地や事業用地は、相続人が居住や事業を続けられるように評価額のうち一定割合が減額されます。

これを、小規模宅地等の評価額の特例(小規模宅地等について相続税の課税価格の計算の特例)といいます。

特例の適用には、相続税の申告が必要です。

● 特定居住用宅地等:自宅の敷地(被相続人等の居住用宅地)を

①配偶者が相続したもの (居住・保有の要件無し、第三者への賃貸も可)

②同居親族が相続したもの (相続税申告期限まで宅地保有、居住継続が必要)

③被相続人に配偶者・同居家族が無く、別居親族が相続したもの (相続税申告期限までの宅地保有が必要)

評価減の対象となる限度面積330m2、減額割合80%

● 特定事業用宅地等:被相続人等の事業用宅地を一定の親族が承継、相続したもの (相続税申告期限まで宅地保有・事業継続が必要)。特定居住用宅地と併用すると、対象限度面積は330+400=730m2

評価減の対象となる限度面積400m2、減額割合80%

● 貸付事業用宅地等:被相続人等の貸付事業に使用されていた土地(または借地権)を一定の親族が相続したもの(相続税申告期限まで貸付け・保有継続が必要)。ただし、相続開始前3年以内に新たに貸付事業の用に供された宅地等を除く。

評価減の対象となる限度面積200m2、減額割合50%

● 特例により減額される金額の計算式

宅地等の評価額 × (限度面積 / その宅地等の敷地面積) × 減額割合

建物の評価

自用家屋:評価額は固定資産税評価額と同一です。

自用家屋評価額 = 固定資産税評価額 × 1.0

貸家:評価額は以下の計算式です。

貸家評価額 = 自用家屋としての評価額 × (1ー借家権割合 × 賃貸割合)

株式の評価

上場株式は、① ~ ④の最も低い価格で評価します。

①相続開始日の最終価格

②相続開始日の月の最終価格の月平均額

③相続開始日の前月の最終価格の月平均額

④相続開始日の前々月の最終価格の月平均額

非上場株式には会社の規模や相続者によって、次の3つの評価方式があります。

● 原則的評価方式 (同族株主(経営権を握る株主)が持つ株式の評価方式)

類似業種比準方式:上場している類似の企業と比較し、配当・利益・純資産の3つの要素を勘案して決める。

純資産評価方式:会社が保有する純資産を発行済株式数で割り、1株当たりの価格とする。

● 特例的評価方式 (同族株主以外の株主等が持つ株式の評価方式)

配当還元方式:過去2年間の配当金の平均額から株価を算定する。

その他の相続財産の評価

ゴルフ会員権:相続が発生した日の、通常の取引価格の70%で算定します。

生命保険契約に関する権利:相続開始時において保険事故が発生していない生命保険契約に関する権利の価額は、解約返戻金の額に基づいて評価します。

定期預金:預入額に利息分を加え、源泉徴収税額を差し引いた額で評価します。

投資信託:相続が発生した日の基準価額から、解約手数料などを差し引いた額で評価します。

お疲れさまでした。以上でFP3級に関する内容は終了です。今までの内容が頭に入っていれば合格できます。日常に関するお金の話が主なので生活する上でも必ず役に立ちます。なんなら学校の1つの教科にしても良いくらいです。なぜかお金の話は親切に教えてくれません。自分で知識を得て、損をしないように騙されないようにして自分の資産を守っていきましょう。今後みなさんのお役に立てれば幸いです。