「複利は人類による最大の発明だ」とアインシュタインが残しています。資産運用で複利効果はとても重要なことは何回もお話ししているとおりです。

目次 閉じる

単利と複利の違い

単利とは毎回当初の元本に対してのみ利息が発生します。

複利とは利息を元本に組み入れその元本に対して利息発生します。

さらに、10年後になると

単利=130万円、複利=134.4万円

このように年月をかければかけるほど差は大きく広がっていきます。

72の法則

資産を2倍にするのにざっくり計算できるのが「72の法則」です。

例えば

金利が1%の場合=72÷1=72年

金利が5%の場合=72÷5=14.4年

金利が10%の場合=72÷10=7.2年

このように資産が倍になる年数が簡単にでてきます。

複利シミュレーション

計算しなくともググればいくらでも計算してくれるサイトはあります。

金融庁のHPにもあります。https://www.fsa.go.jp/policy/nisa2/moneyplan_sim/index.html

つみたてNISAなどで毎月いくら積み立てるかの目安にもなります。

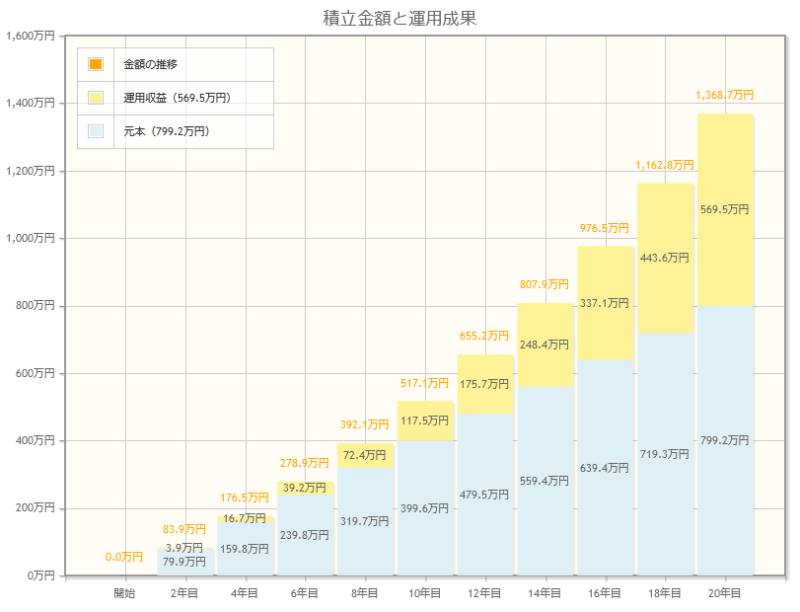

2023年のつみたてNISAでは毎月3.33万円の年間40万円の投資ができますが、年利5%で20年運用したシミュレーションをみると・・・

20年でなんと1368.7万円、投資元本は799.2万円で利息が569.5万円

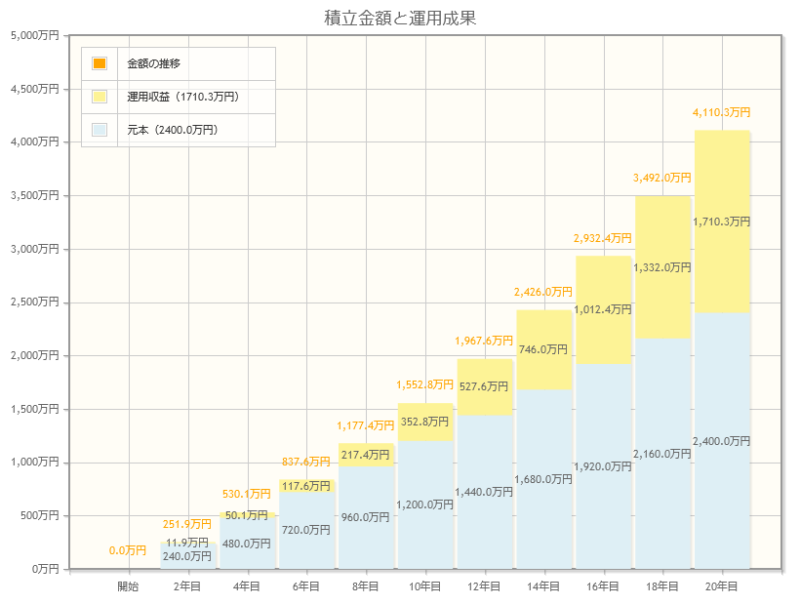

さらに、来年から新NISAが始まります。今までの年間40万円という12で割り切れない謎の額ではなく、年間120万円に増えます。仮に毎月10万円の満額をつみたて投資すると・・・

20年後には 4,110.3万円!!

毎月10万円はきついかもしれませんが、その代わり期間を延ばすなどすれば(新NISAでは保有期間は無期限です)簡単に資産形成できます。

これが複利の力です。

もう少し夢のある話をすると、年利5%で計算していますが、S&P500の過去の利回りは年平均10.7%です。直近10年では14.7%という結果を出しています。優良インデックスファンドであれば年利5%は控えめな方かもしれません。

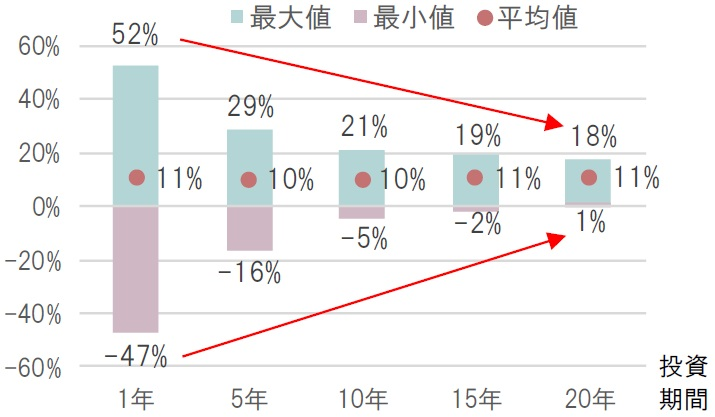

さらに長期投資においてこのような過去データもあります。

20年の平均リターンは11%でも良い時期に始めれば18%プラスになり、最悪な時期(高値つかみ)であっても1%のプラスになるというデータです。要するに短期ではマイナスになるかもしれませんが、我慢して長期で持てばプラスになります。

とにかくつみたてNISAを始めるのには早ければ早いほどリターンも多くなります。後は買っていることを忘れることが一番良いのですが、たとえマイナスになってもなるべく長期で持ちましょう。来年を待たずと今年からぜひ投資を始めましょう!